公司发布2024年三季报

公司前三季度实现营业收入336.74亿元,同比增长6.59%;归母净利润26.88亿元,同比增长25.31%。其中,第三季度实现营业收入120.42亿元,同比增长10.16%;归母净利润10.72亿元,同比增长32.62%。基本每股收益为0.2645元。

前三季度海油重点项目顺利推进,公司充分受益增储上产

2024年前三季度,净产量达542.1百万桶油当量,同比上升8.5%。

2024年第三季度,中国海油共获得2个新发现并成功评价5个含油气构造。其中,中国海域获得新发现文昌10-3东,展现了珠江口盆地西部中深层天然气良好勘探前景;并成功评价曹妃甸23-6,储量规模持续扩大,有望成为大中型油田。

开发生产方面,2024年前三季度,绥中36-1 ╱旅大5-2油田二次调整开发项目、深海一号二期天然气开发项目和渤中19-2油田开发项目等顺利投产,其他新项目正稳步推进。

LNG运输船建造项目进展顺利,公司持续打造LNG一体化服务产业

LNG运输船被称为世界船舶工业皇冠上的“明珠”,中国海油中长期FOB资源配套LNG运输船项目共计划建造12艘17.4万方LNG运输船一期、二期项目各建造6艘。该型船具有综合能耗低、舱型兼容广、载货能力强、航线匹配佳四大显著亮点。截止9月底,一期项目首制船“绿能瀛”已经交付运营,累计完成1个卸货航交付12.51万方LNG,正装载15万方LNG向卸货港航行,运输船项目(二期)二号船顺利开工。

盈利预测与投资评级:

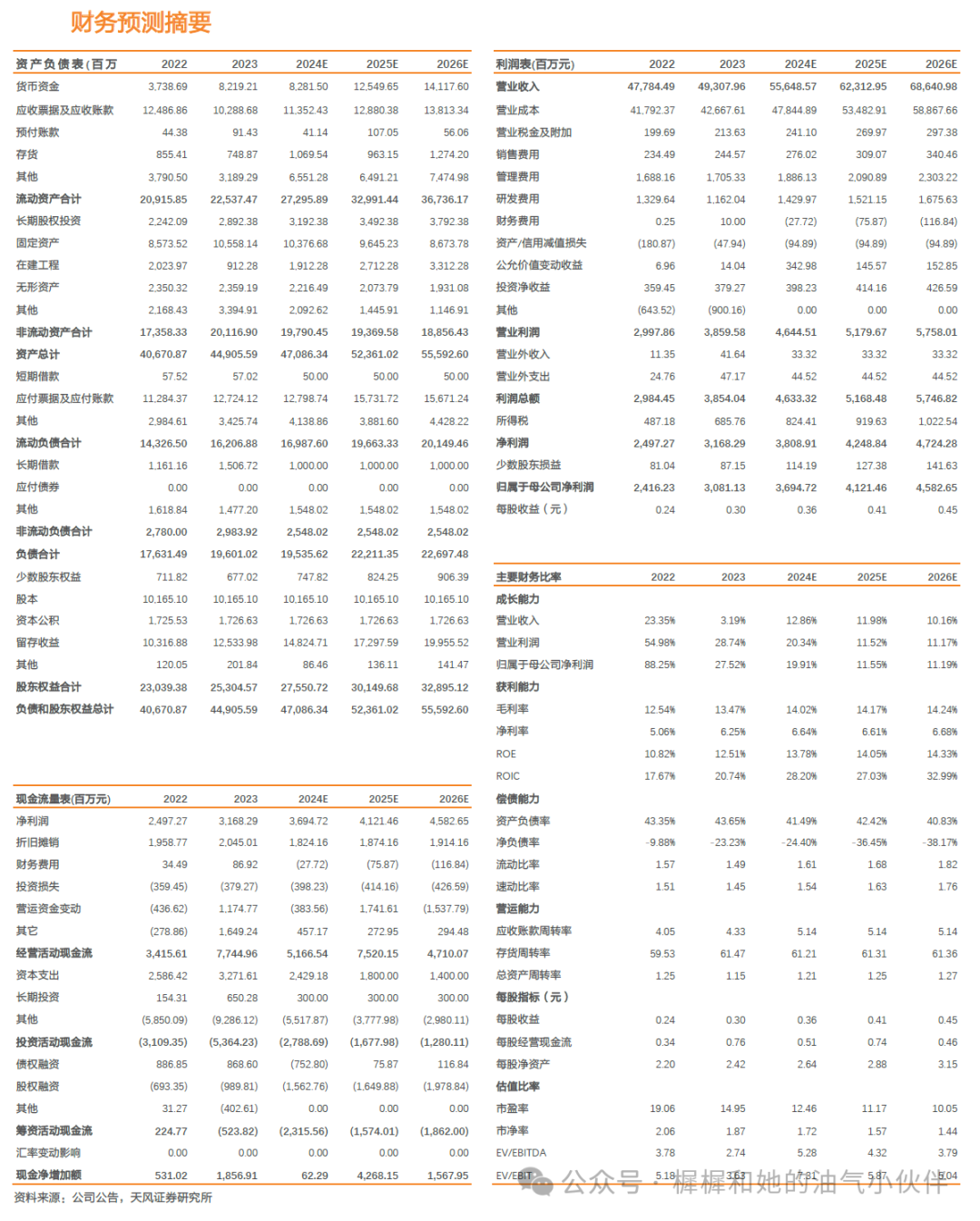

我们维持归母净利润预测为2024/2025/2026年36.95/41.21/45.83亿元,对应EPS分别0.36/0.41/0.45元,PE 12.46/11.17/10.05倍,维持“买入”评级。

风险提示:上游油气价格波动风险;市场竞争加剧风险;油气副产品需求不及预期风险;安全事故及保险不足的风险;国内油气增储上产进度不及预期的风险;极端天气影响公司正常作业的风险

团队介绍

分析师声明

本报告署名分析师在此声明:我们具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,本报告所表述的所有观点均准确地反映了我们对标的证券和发行人的个人看法。我们所得报酬的任何部分不曾与,不与,也将不会与本报告中的具体投资建议或观点有直接或间接联系。

一般声明

除非另有规定,本报告中的所有材料版权均属天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)及其附属机构(以下统称“天风证券”)。未经天风证券事先书面授权,不得以任何方式修改、发送或者复制本报告及其所包含的材料、内容。所有本报告中使用的商标、服务标识及标记均为天风证券的商标、服务标识及标记。

本报告是机密的,仅供我们的客户使用,天风证券不因收件人收到本报告而视其为天风证券的客户。本报告中的信息均来源于我们认为可靠的已公开资料,但天风证券对这些信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供客户参考,不构成所述证券买卖的出价或征价邀请或要约。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果,天风证券及/或其关联人员均不承担任何法律责任。

特别声明

在法律许可的情况下,天风证券可能会持有本报告中提及公司所发行的证券并进行交易,也可能为这些公司提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。因此,投资者应当考虑到天风证券及/或其相关人员可能存在影响本报告观点客观性的潜在利益冲突,投资者请勿将本报告视为投资或其他决定的唯一参考依据。

证券研究报告:【天风能源】海油发展:Q3业绩超预期,充分受益技术服务类工作量增长

对外发布时间:2024.10.28

报告发布机构 天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

发表评论