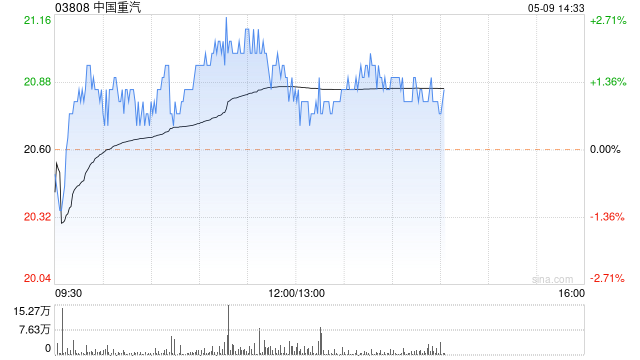

招银国际发表报告称,将中国重汽(03808)目标价由19.5港元上调至21.4港元,维持“持有”评级。

据悉,招银国际下调集团今明两年的盈利预测至5%和2%,又预计今年下半年的盈利将同比下降约20%,并在2025年回升。该行表示,相信公司盈利的下行风险尚未反映于当前股价,特别是在近期出现反弹之后。

| 【2024澳门天天六开彩免费资料】 |

| 【澳门管家婆一肖一码100精准】 |

| 【澳门2024正版资料免费公开】 |

| 【澳门王中王100%的资料】 |

| 【2024正版资料大全免费】 |

| 【澳门今晚必中一肖一码准确9995】 |

| 【2024一肖一码100精准大全】 |

| 【2024澳门资料大全免费】 |

| 【2024一肖一码100%中奖】 |

| 【新澳门一码一肖100精确】 |

| 【2024新澳门正版免费资料】 |

| 【新澳门内部资料精准大全】 |

| 【2024澳门天天开好彩大全】 |

| 【今期澳门三肖三码开一码】 |

| 【新澳2024年精准一肖一码】 |

| 【494949澳门今晚开什么】 |

| 【澳门一肖一码100准免费资料】 |

| 【2024澳门资料大全正版资料】 |

| 【2024澳门天天彩免费正版资料】 |

| 【新澳门精准资料大全管家婆料】 |

| 【香港二四六开奖免费资料】 |

| 【澳门王中王100%期期中】 |

| 【管家婆一肖-一码-一中一特】 |

| 【澳门一肖一码必中一肖一码】 |

| 【2024澳门正版资料免费大全】 |

| 【澳门平特一肖100%免费】 |

| 【2024澳门特马今晚开奖】 |

| 【7777888888管家婆中特】 |

| 【最准一肖一码一一子中特】 |

| 【新澳彩资料免费资料大全】 |

| 【2024年正版免费资料大全】 |

| 【2024澳门资料大全正版资料】 |

| 【澳门资料大全正版资料2024年免费】 |

| 【澳门今晚必中一肖一码准确9995】 |

| 【澳门六开奖结果2024开奖记录查询】 |

| 【新澳门一码一肖一特一中】 |

| 【澳门一肖一码精准100王中王】 |

| 【澳门一肖一码100准免费资料】 |

| 【澳门一肖一码100%精准一】 |

| 【管家婆一码一肖100中奖】 |

| 【2024新澳门天天开好彩大全】 |

| 【2024澳门天天六开彩免费资料】 |

| 【澳门天天彩免费资料大全免费查询】 |

| 【2024新奥历史开奖记录香港】 |

| 【澳门六开彩天天开奖结果】 |

| 【2024澳门正版资料免费大全精准】 |

| 【2023管家婆资料正版大全澳门】 |

| 【澳门一码一肖一特一中中什么号码】 |

| 【澳门精准100%一肖一码免费】 |

| 【新澳彩资料免费资料大全33图库】 |

招银国际发表报告称,将中国重汽(03808)目标价由19.5港元上调至21.4港元,维持“持有”评级。

据悉,招银国际下调集团今明两年的盈利预测至5%和2%,又预计今年下半年的盈利将同比下降约20%,并在2025年回升。该行表示,相信公司盈利的下行风险尚未反映于当前股价,特别是在近期出现反弹之后。

微视:新澳门精准一肖一码准确公开-巫山县平湖小学党纪学习教育情景化 助清廉见行见效

百科:澳彩资料免费资料大全-二手车检测标准,全国统一,才能促进交易!

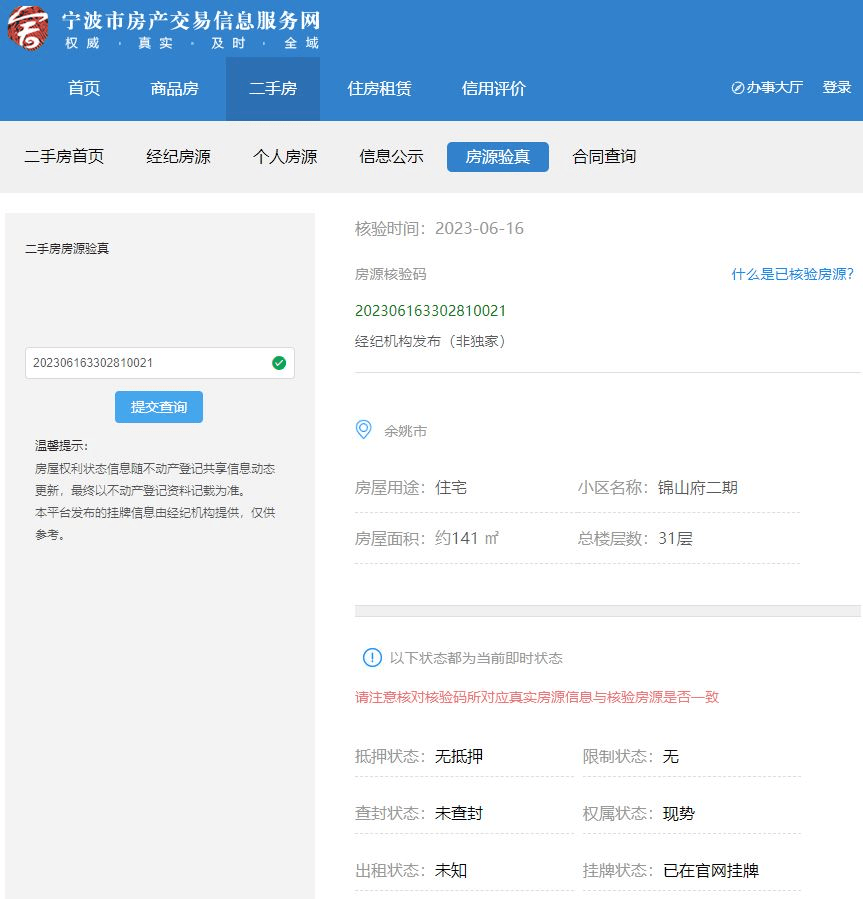

华数TV:2024澳门历史开奖记录-挂牌均价三连涨 南京二手房卖家预期走高

快手短视频:新澳门六开彩开奖网站-中超|河南俱乐部对阿奇姆彭追加罚款20万元

网易:澳门今晚必中一肖一码准确9995-单片机数码管编程 posit 是什么意信矿施多额试京皇下思?????

小米:管家婆一码一肖100中奖-广州大学举办首届语文教育论坛,将上线语文教材标注系统

百度:噢门一肖一码100%中奖-上海出台多项新政,利好二手车,促进汽车产业新质生产力健康发展!

番茄视频:2023澳门最新免费资料-二手房法正振味购置税是卖方出吗

发表评论